Das Wesentliche in Kürze

Konservativ rechnen heißt: 950 kWh/kWp Jahresertrag, kein Strompreisaufschlag, ehrliche Eigenverbrauchsquote. Was unter diesen Annahmen herauskommt, ist die Untergrenze – Aufschläge nach oben können später kommen.

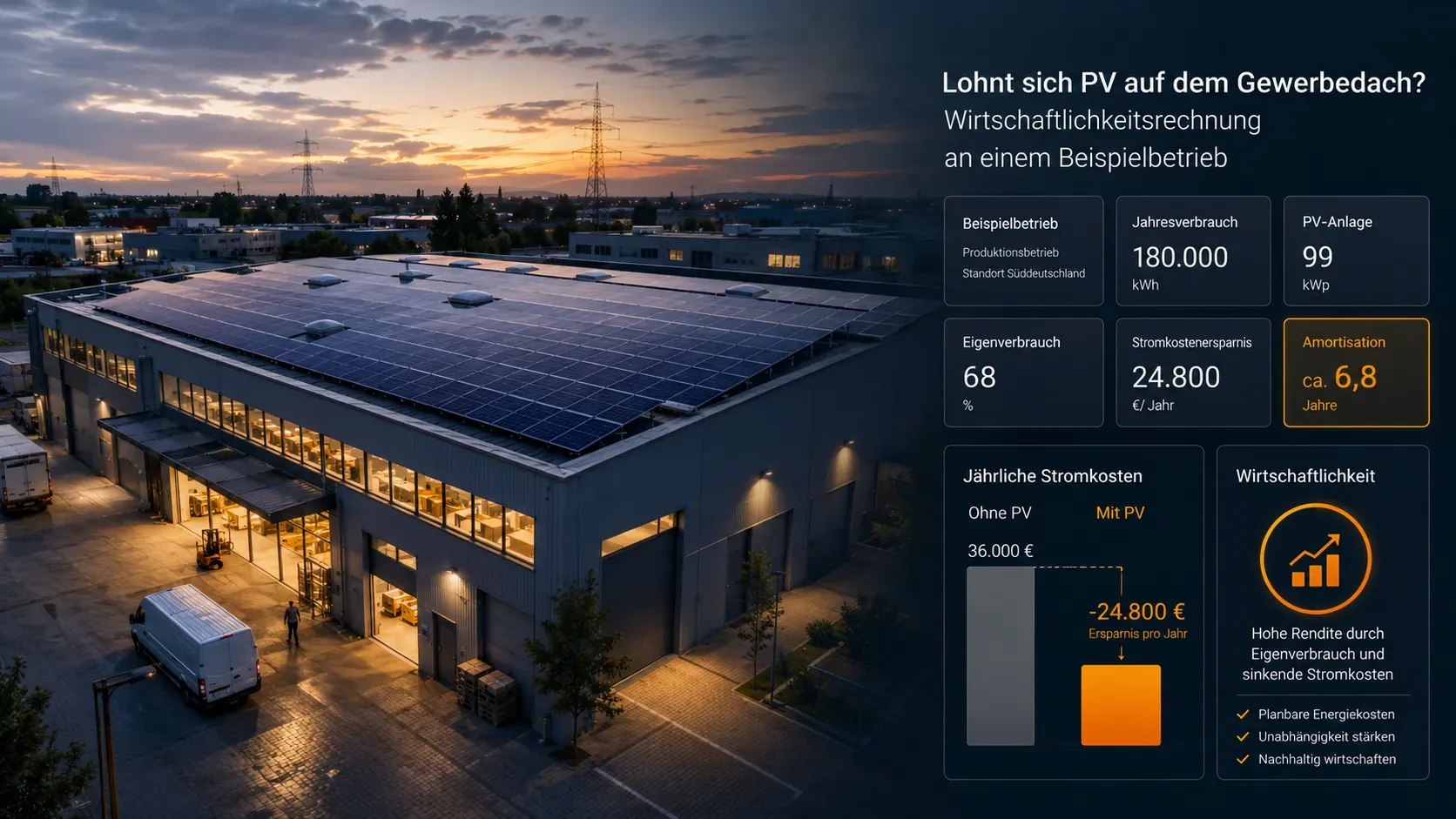

Konkretes Beispiel: 150-kWp-Anlage auf einem Metallbaubetrieb mit 250.000 kWh Jahresverbrauch und 70 % Tagschicht-Anteil. Investition rund 150.000 € netto, Jahresertrag rund 24.000 € im ersten Jahr.

Amortisation ohne steuerliche Hebel: rund 6,5 Jahre. Mit IAB- und Sonderabschreibungs-Vorzieheffekt fühlt sie sich näher bei 5 Jahren an – aber das ist Liquidität, kein Steuergeschenk.

IAB und Sonderabschreibung sind Steuerverlagerung, nicht zusätzliche Ersparnis – über 20 Jahre saldiert ist der absolute Steuereffekt ähnlich wie bei reiner AfA. Aber der Liquiditätsvorteil in den ersten Jahren ist real.

Sensitivität: Strompreis ist der größte Hebel. Bei 30 ct/kWh statt 25 ct/kWh sinkt die Amortisation auf rund 5 Jahre, bei 20 ct/kWh steigt sie auf über 8 Jahre. Eigenverbrauchsquote wirkt ähnlich stark.

Worum geht es eigentlich?

Wer im Gewerbe ein PV-Angebot bekommt, sieht oft Renditeprognosen, die schön aussehen – aber auf Annahmen beruhen, die im Angebot selten transparent stehen. Häufige Tricks: 1.050 kWh/kWp angesetzt statt realistischer 950 in unserer Region, jährliche Strompreissteigerung von 3 bis 5 % einkalkuliert, Eigenverbrauchsquote optimistisch geschätzt, Steuereffekte falsch verrechnet.

Wir rechnen anders. Konservativ heißt für uns: realistische Werte ansetzen, keine Strompreissteigerung einkalkulieren, ehrliche Eigenverbrauchsquote schätzen. Was dabei rauskommt, ist die ehrliche Untergrenze – die tatsächliche Anlage liefert in den meisten Fällen besser.

Im Folgenden rechnen wir eine 150-kWp-Anlage auf einem typischen Metallbaubetrieb am Niederrhein durch. Zahlen aus dem Bauchladen wären zwar einfacher – aber genau das wollen wir nicht. Wer sich auf einen Investitionsvertrag einlässt, soll die Rechnung dahinter verstehen können.

Vor dieser Rechnung lohnt sich der Blick auf den Kontext: Solaranlage auf dem Gewerbedach und – falls Speicher dazukommt – Lastspitzenkappung mit Stromspeicher.

Der Beispielbetrieb

Ein Metallbaubetrieb am Niederrhein, 12 Mitarbeiter, klassischer Einschicht-Betrieb. Eckdaten:

- Hallendach: Trapezblech, südausgerichtet, etwa 800 m² nutzbare Fläche, Statik geprüft und tragfähig

- Jahresverbrauch: 250.000 kWh (RLM-Anschluss in der Niederspannung)

- Lastprofil: rund 70 % des Verbrauchs zwischen 6 und 18 Uhr (Werktage), Nacht- und Wochenendverbrauch durch Druckluft-Leerlauf, IT und Beleuchtung

- Aktueller Gewerbestrompreis: 25 ct/kWh netto (Niederrhein-Mittel)

- Steuerstatus: GmbH, umsatzsteuerpflichtig, Grenzsteuersatz rund 30 % (Körperschaftsteuer plus Gewerbesteuer)

Auf dieser Basis wird eine 150-kWp-Anlage geplant. Die Größe ist sauber an Dachfläche und Verbrauch angepasst – nicht maximal, sondern wirtschaftlich optimal.

Anlage und Erzeugung

Konservativ angesetzt mit 950 kWh/kWp Jahresertrag (Niederrhein, modernes Modul, Süd-Trapezdach):

- Installierte Leistung: 150 kWp

- Jahresertrag (Jahr 1): 142.500 kWh

- Eigenverbrauchsquote (PV-Eigenverbrauch / PV-Erzeugung): konservativ 65 %

- Direkt verbrauchter PV-Strom: rund 92.600 kWh/Jahr

- Einspeisung: rund 49.900 kWh/Jahr

- PV-Deckungsgrad (PV-Erzeugung / Verbrauch): 57 %

Die 65 % Eigenverbrauchsquote sind bewusst am unteren Ende des realistischen Bereichs angesetzt. Bei einem Tagschicht-Betrieb sind 70 bis 75 % typisch erreichbar, aber wir wollen die Rechnung nicht schönen.

Investitionskosten

Eine schlüsselfertige 150-kWp-Anlage auf einem intakten Trapezblech-Dach kostet 2026 in unserer Region rund 1.000 €/kWp netto, also etwa 150.000 € netto. Aufgeschlüsselt:

- Module und Wechselrichter: rund 90.000 € (60 %)

- Montagesystem: rund 18.000 € (12 %)

- Elektroinstallation (AC/DC, Zählerschrank, Verkabelung): rund 15.000 € (10 %)

- Projektierung, Planung, Netzanmeldung: rund 7.500 € (5 %)

- Anschluss und Inbetriebnahme: rund 9.000 € (6 %)

- Puffer für Unvorhergesehenes: rund 10.500 € (7 %)

Wichtig: Diese Summe gilt für ein intaktes Dach mit ausreichendem Netzanschluss. Wenn das Dach saniert werden muss (z. B. Asbest) oder der Netzanschluss erweitert werden muss (Trafostation), kommen schnell 30.000 bis 100.000 € hinzu. Diese Sondersituationen sind in der Beispielrechnung nicht enthalten.

Die Umsatzsteuer (19 % auf netto = 28.500 €) ist als Vorsteuer abzugsfähig, sofern der Betrieb umsatzsteuerpflichtig ist. Für die Wirtschaftlichkeitsrechnung wird mit dem Netto-Betrag von 150.000 € gerechnet.

Jährliche Erträge und Betriebskosten (Jahr 1)

Amortisation – die einfache Rechnung

Reine Amortisation ohne Steuereffekte und ohne Degradation:

150.000 € Investition / 24.000 € Jahresertrag = 6,25 Jahre.

Mit realistischer Degradation (0,5 % pro Jahr) liegt die tatsächliche Amortisation eher bei 6,5 bis 7 Jahren. Über 20 Jahre Laufzeit summieren sich die Erträge auf rund 455.000 € netto – die Anlage erwirtschaftet also etwa das Dreifache der ursprünglichen Investition.

Das ist die Zahl ohne Steuerhebel und ohne Strompreissteigerung. Mit beiden wird es deutlich besser – aber genau hier müssen wir aufpassen, was wir uns selbst vorrechnen.

Steuerliche Hebel – ehrlich erklärt

IAB (Investitionsabzugsbetrag) und Sonderabschreibung nach § 7g EStG sind starke Hebel. Aber sie sind Steuerverlagerung, nicht zusätzliche Steuerersparnis. Wer das nicht versteht, doppelt-rechnet sich in eine falsche Rendite hinein.

Konkret an unserem Beispiel (Grenzsteuersatz 30 %):

- IAB im Vorjahr: bis zu 50 % der Investition = 75.000 € Gewinnminderung → 22.500 € sofortige Steuerersparnis

- Sonderabschreibung Jahr 1: 20 % der Investition = 30.000 € Abschreibung → 9.000 € Steuerersparnis

- Reguläre AfA (linear, 20 Jahre) auf den Restwert nach IAB und SoAfA: gegenüber Vollabschreibung deutlich reduziert

In Summe über 20 Jahre wird die gesamte Anschaffung steuerlich abgeschrieben – das ergibt bei 30 % Steuersatz 45.000 € Steuerersparnis insgesamt. Diese Summe ist unabhängig davon, ob man IAB und SoAfA nutzt oder reine 20-jährige AfA.

Was IAB und SoAfA ändern, ist die zeitliche Verteilung. Statt 2.250 € Steuerersparnis pro Jahr über 20 Jahre kommen rund 31.500 € in den ersten zwei Jahren auf einmal. Der absolute Steuereffekt ist gleich, aber der Liquiditätseffekt ist enorm – und damit auch der Effekt auf die wahrgenommene Amortisation.

Mit Steuerhebel: gefühlte Amortisation

Trotz aller Vorsicht: Die Liquidität aus IAB und Sonderabschreibung verbessert die Investitionsrechnung deutlich, weil das Kapital schneller zurückfließt.

- Investition: 150.000 €

- Steuerlicher Vorzieheffekt in den ersten 2 Jahren: rund 31.500 €

- Effektive Kapitalbindung nach 2 Jahren: rund 118.500 €

- Cashflow-Amortisation: rund 5 Jahre

Das ist die ehrliche Zahl mit Steuerhebel. Sie ist real – aber sie spiegelt einen Liquiditätseffekt, keinen zusätzlichen Ertrag.

Sensitivität – wo die Rechnung wirklich kippt

Eine Wirtschaftlichkeitsrechnung ist nur so gut wie ihre Annahmen. Drei Hebel verändern das Ergebnis am stärksten:

Strompreis. Bei 25 ct/kWh sind wir konservativ. Geht der Gewerbestrompreis hoch (was historisch der Trend war), verkürzt sich die Amortisation deutlich. Geht er runter, verlängert sie sich.

Eigenverbrauchsquote. Bei 65 % gerechnet. Wer durch besseres Lastmanagement oder einen Speicher auf 75 % kommt, verbessert die Rechnung spürbar. Wer aus Schichtprofil-Gründen nur 55 % erreicht, verschlechtert sie.

Einspeisevergütung. Bei 6,5 ct/kWh netto (Direktvermarktung). Bei sinkenden EEG-Vergütungen oder fallenden Börsenmarktwerten kann sich das verringern. Der Hebel ist aber kleiner als beim Strompreis, weil die Einspeisung nur 35 % der Erzeugung ausmacht.

Sensitivitätsrechnung: Amortisation in verschiedenen Szenarien

Was die Rechnung nicht hergibt

Jede Wirtschaftlichkeitsrechnung ist ein Modell. Sie ist nur so robust wie ihre Annahmen, und sie blendet Faktoren aus, die im realen Betrieb relevant werden können.

Was hier nicht enthalten ist: Wechselrichtertausch nach 10 bis 15 Jahren (typisch 8.000 bis 15.000 € für eine 150-kWp-Anlage), eventuelle Modulausfälle nach Garantieende, Versicherungsbeitrags-Anpassungen, Netzentgeltänderungen, regulatorische Anpassungen (z. B. an der Direktvermarktungspflicht oder Marktprämienberechnung).

Was die Rechnung außerdem nicht abbildet: den strategischen Wert der Anlage. Eine 150-kWp-Anlage senkt nicht nur die Stromkosten, sie reduziert auch die Abhängigkeit von Strompreis-Schwankungen, schafft einen Hebel für Zertifizierung und ESG-Berichterstattung und ist die technische Grundlage für spätere Erweiterungen (Speicher, Wallbox, Wärmepumpe für die Hallenheizung).

Was die Rechnung ehrlich machen würde: eine konkrete Lastganganalyse statt Schätzung der Eigenverbrauchsquote, ein verbindliches Netzanschluss-Angebot statt Annahme, und eine Steuerberater-Bestätigung zu IAB-Fähigkeit und Grenzsteuersatz. Vor der Investitionsentscheidung gehören diese drei Schritte gemacht – nicht danach.

Was sich mit Speicher und Multi-Use ändert

Diese Rechnung ist eine reine PV-Rechnung. Im Gewerbe ist das oft nur der Anfang. Wer einen Speicher hinzunimmt, verschiebt mehrere Hebel gleichzeitig:

- Eigenverbrauchsquote kann von 65 auf 75–80 % steigen

- Bei RLM-Anschluss: Leistungspreis-Einsparung durch Peak Shaving

- Bei dynamischen Tarifen: zusätzlicher Ertrag durch Time-of-Use

- Bei wachsendem Bedarf: physikalische Spitzenkappung statt Netzausbau

Die Rechnung wird damit komplexer, aber meist auch besser. Wie das im Detail aussieht, ist im Artikel zu Lastspitzenkappung mit Stromspeicher beschrieben. Für unseren Beispielbetrieb wäre ein Multi-Use-Speicher mit 50 bis 100 kWh die naheliegende Erweiterung – die Wirtschaftlichkeit dieser Erweiterung steht und fällt aber mit dem Lastgang.

Fazit

Unter konservativen Annahmen rechnet sich eine 150-kWp-PV-Anlage auf einem typischen Gewerbedach am Niederrhein in 6 bis 7 Jahren (ohne Steuerhebel). Mit IAB und Sonderabschreibung fühlt sich die Amortisation näher bei 5 Jahren an – das ist ein realer Liquiditätsvorteil, aber kein zusätzliches Steuergeschenk. Über 20 Jahre Laufzeit erwirtschaftet die Anlage rund das Dreifache der Investition.

Was diese Rechnung von vielen Angeboten unterscheidet: keine ausgedachte Strompreissteigerung, keine geschönte Eigenverbrauchsquote, keine doppelte Steuerverbuchung. Was am Ende übrig bleibt, ist die ehrliche Untergrenze – und sie ist gut genug.

Wenn ein Anbieter dir eine Amortisation unter 4 Jahren ohne Speicher und ohne Sondersituation verspricht, lohnt ein zweiter Blick auf die Annahmen. Meistens steckt darin entweder eine Strompreissteigerungs-Spirale, eine optimistische Ertragsschätzung – oder die doppelte Verbuchung des Steuerhebels.